Über Geld spricht man nicht? Familienrichterin Kristina Herrmann findet: Das Gespräch über Finanzen und Vorsorge gehört zu den wichtigen Themen in einer Ehe. Sie erklärt, warum ein fairer Plan die beste Basis für gemeinsames Glück ist.

Zur Person

Kristina Herrmann ist Richterin und Mediatorin. Mit mehr als acht Jahren Erfahrung als Familienrichterin unterstützt die geschiedene Mutter zweier Kinder Menschen in Trennungsphasen mit Mediation, Scheidungsmanagement und Coaching in ihrer Beratungspraxis TPG – Trennung Positiv Gestalten in Bernau am Chiemsee.

Wer heute in Deutschland heiratet, tut dies meist später als frühere Generationen. Männer sind beim ersten Ja-Wort im Schnitt 35 Jahre alt, Frauen knapp 33. Doch trotz der Reife hält die Ehe oft nicht bis zum Lebensende.

2024 wurden in Deutschland 349.200 Ehen geschlossen und rund 129.300 geschieden. Im Schnitt kommt es aktuell nach etwa 15 Ehejahren zur Scheidung – oft genau dann, wenn die Karriere ihren Zenit erreicht und die Altersvorsorge in die heiße Phase geht. Bei etwas mehr als der Hälfte der Scheidungen waren minderjährige Kinder betroffen.

Die Ehe als Schutzraum

Angesichts dieser ernüchternden Zahlen drängt sich die Frage auf: Ist es heute überhaupt noch sinnvoll zu heiraten? Was kann eine Ehe leisten, außer ein romantisches Versprechen zu besiegeln? Kristina Herrmann, Richterin und Mediatorin aus Bernau am Chiemsee, gibt auf diese Fragen eine klare Antwort: »Die Ehe bietet nach wie vor einen starken finanziellen Schutzraum. Vor allem, wenn Kinder beteiligt sind und ein Elternteil beruflich zurücksteckt.« Aus ihrer Perspektive als Familienrichterin sei das Problem nicht die Ehe selbst, sondern die Unkenntnis darüber, was im Scheidungsfall passiert. »Viele Paare leben in der Illusion einer Vollkaskoversicherung, ohne die Vertragsbedingungen gelesen zu haben.«

Man kann sich das beispielhaft an einem Paar wie Laura und Nils vorstellen. Beide verdienen gut, beide verstehen sich als modern. Als das erste Kind kommt, reduziert Laura ihre Arbeitszeit auf 70 Prozent, beim zweiten auf 50. Nils arbeitet weiter Vollzeit, weil es wirtschaftlich sinnvoll erscheint. Zehn Jahre lang wirkt das wie eine vernünftige Aufteilung. Dann geht die Ehe auseinander. Und plötzlich zeigt sich, dass diese Entscheidung nicht nur den Alltag organisiert hat, sondern auch Rentenansprüche, Vermögensaufbau und finanzielle Unabhängigkeit.

Genau darin liegt die Zumutung des Themas: Viele Paare erleben ihre Aufgabenteilung als pragmatische Lösung und verlieren dabei aus dem Blick, welche finanziellen Konsequenzen sie nach sich zieht. Wer weniger verdient, spart meist auch weniger fürs Alter. Wer Care-Arbeit übernimmt, verzichtet oft nicht nur auf Einkommen, sondern auf Jahre des Vermögensaufbaus.

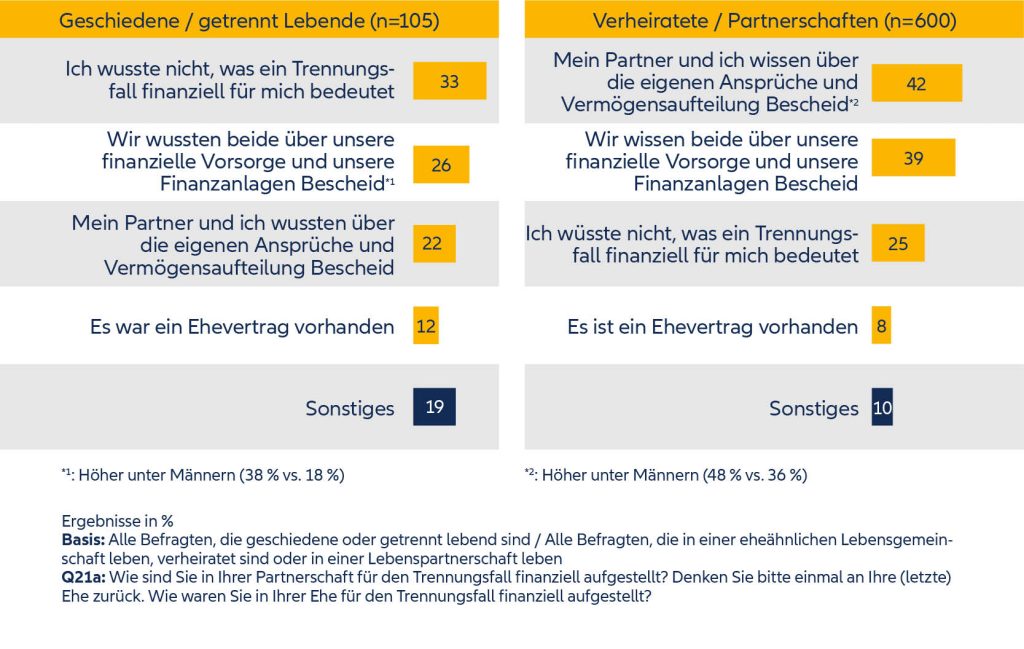

Viele Paare unterschätzen die finanziellen Folgen einer möglichen Trennung.

Wie der Allianz Vorsorge Index 2026 zeigt, unterschätzen viele Paare die Konsequenzen einer möglichen Trennung für ihr Bankkonto. Ein Drittel der Befragten, die bereits eine Scheidung erlebt haben oder getrennt leben, sagten aus, dass ihnen vorher nicht klar war, was das Ende der Partnerschaft finanziell für sie bedeuten würde. Bei den Studienteilnehmenden, die in einer Ehe oder eheähnlichen Beziehung leben, gaben 39 Prozent an, dass beide Teile über die finanzielle Vorsorge und die Finanzanlagen im Bilde seien. Im Umkehrschluss bedeutet dies: Bei rund 60 Prozent hat mindestens eine Seite keinen Durchblick, wie es um die finanzielle Absicherung bestellt ist.

Missverständnisse um den Versorgungsausgleich

Diese im Verlauf von Ehe und Familiengründung häufig entstehende Asymmetrie soll der Versorgungsausgleich abfedern. Er ist in Deutschland kein Nebenaspekt der Scheidung, sondern ein Pflichtbestandteil des Verfahrens. Für die Ehezeit werden die erworbenen Rentenanwartschaften beider Seiten erfasst und geteilt. Das betrifft nicht nur die gesetzliche Rente, sondern auch betriebliche und bestimmte private Rentenansprüche. Nur reine Kapitalauszahlungen laufen vom Grundsatz her über den Zugewinnausgleich.

Viele Missverständnisse beginnen genau hier. Private Vorsorge wird oft für etwas gehalten, das automatisch die eigene Angelegenheit bleibt. So einfach ist es nicht. Herrmann erklärt, dass private Rentenprodukte vor allem dann in den Versorgungsausgleich fallen können, wenn sie später als monatliche Rente ausgezahlt werden.

Unkenntnis herrscht nach den Erfahrungen der Richterin häufig auch bei Kapitallebensversicherungen oder ähnlichen Policen mit Rückkaufswert. Im Scheidungsfall zählt nicht die Summe, die am Ende der Laufzeit potenziell ausgezahlt wird, sondern der Wert am Stichtag. Hat also eine Police in einigen Jahren voraussichtlich einen Wert von 80.000 Euro, liegt zum Zeitpunkt der Scheidung aber erst bei 35.000 Euro, dann fließt dieser niedrigere Betrag in die Berechnung ein. Für die versicherte Person wirkt es wie eine realistische Bewertung des aktuellen Vermögens, aber für die ausgleichsberechtigte ist das oft ernüchternd.

Diese Unterlagen sollten Sie bei einer Scheidung griffbereit haben

- Die aktuelle Rentenübersicht

Sie ist oft der erste Realitätscheck für die eigene Absicherung im Alter. Wer seine Versorgungslage noch umfassender einordnen möchte, kann ergänzend Tools wie den Allianz Rentenkompass nutzen. - Nachweise zu Kindererziehungs- und Pflegezeiten

Gerade wer wegen Kindern oder Pflege beruflich zurückgesteckt hat, sollte prüfen, ob diese Zeiten tatsächlich erfasst sind. Für die spätere Rente kann das einen erheblichen Unterschied machen. - Unterlagen zur betrieblichen Altersvorsorge

Betriebsrenten fallen grundsätzlich in den Versorgungsausgleich. Wer die entsprechenden Nachweise griffbereit hat, versteht schneller, welche Ansprüche überhaupt im Raum stehen. - Policen privater Vorsorgeverträge

Ob private Rentenversicherung, Lebensversicherung oder Vertrag mit Rückkaufswert: Im Scheidungsfall ist entscheidend, wie ein Produkt rechtlich eingeordnet wird – und welchen Wert es zum Stichtag hat. - Konto-, Depot- und Sparunterlagen

Sie helfen dabei, Vermögen sauber zu erfassen – und Missverständnisse darüber zu vermeiden, was vorhanden ist und wem es zuzurechnen ist. - Unterlagen zu Immobilien und Krediten

Grundbuchauszüge, Darlehensverträge, Kaufverträge oder aktuelle Bewertungen sind wichtig, wenn es um Eigentum, Verbindlichkeiten und Wertsteigerungen während der Ehe geht. - Dokumente zum Anfangsvermögen

Alte Kontoauszüge, Depotauszüge, Erbnachweise, Schenkungsverträge oder Wertnachweise können im Streitfall entscheidend sein. Denn oft geht es nicht nur darum, was heute vorhanden ist, sondern auch darum, was jede Seite anfangs in die Ehe eingebracht hat.

Zugewinnausgleich: Was viele falsch einschätzen

Fehlannahmen existieren laut der Juristin auch rund um das Thema Zugewinnausgleich. Viele glauben, dass alles, was man in die Ehe einbringt, am Ende geteilt wird. Tatsächlich wird nur das geteilt, was während der Ehe erwirtschaftet wurde. Aus diesem Grund hält Herrmann es grundsätzlich für ratsam, das Anfangsvermögen zum Zeitpunkt der Eheschließung zu dokumentieren.

»Erbschaften sind, anders als viele glauben, nicht vom Zugewinnausgleich ausgenommen, sondern werden dem Anfangsvermögen zugerechnet«, erklärt Herrmann. Das klingt technisch, ist aber, wie ein einfaches Beispiel zeigt, von hoher Relevanz: Ein Ehepaar trennt sich nach 20 Jahren. Die Ehefrau hatte kurz nach der Hochzeit ein Haus in Top-Lage geerbt. Während der Ehe hat sich der Wert der Immobilie verdoppelt. Im Scheidungsfall muss sie nun die Hälfte dieses Wertzuwachses an ihren Mann auszahlen, ein Betrag, der sie dazu zwingt, die Immobilie, in der sie eigentlich später selbst leben wollte, zu verkaufen.

Der Ehevertrag als Navigationssystem

Spätestens an diesem Punkt taucht ein Wort auf, das bei vielen Menschen negative Gefühle auslöst: Ehevertrag. Es klingt kühl, unromantisch, berechnend. Herrmann hält das für einen Denkfehler. »Ein Ehevertrag ist kein Zeichen von Misstrauen, sondern von Vertrauen«, sagt sie. »Mit einem Ehevertrag beweisen Paare, dass sie in guten Zeiten vernünftige Regeln finden können, bevor sie in Krisenzeiten vermutlich aus emotionalen Gründen nicht mehr dazu in der Lage sind.«

Kristina Herrmann, die selbst geschieden ist und zwei Kinder allein erzieht, geht sogar noch einen Schritt weiter: Sie empfiehlt grundsätzlich jedem Paar einen Ehevertrag, der laut Allianz Vorsorge Index 2026 nur bei 8 Prozent der Menschen vorhanden ist, die in einer Ehe oder einer eheähnlichen Beziehung leben (dann heißt er Partnerschaftsvertrag). Dieser lasse sich auch im Verlauf der Jahre noch abschließen und immer wieder an die aktuelle Lebenssituation anpassen. »Viele glauben, ein Ehevertrag ist vor allem wichtig für Menschen, die ein Unternehmen oder ein großes Vermögen haben. Das ist richtig. Zugleich ist er aber auch sinnvoll für Paare, die bei der Heirat denken, sie wären materiell gleichgestellt und hätten nichts zu verteilen.« Denn oft beginne die eigentliche Asymmetrie erst nach der Hochzeit: mit Kindern, Teilzeit, dem Immobilienkauf, einer Erbschaft oder einer Betriebsrente, die nur auf der einen Seite wächst.

Auch in einem Ehevertrag ist nicht alles frei verhandelbar. Er wird juristisch überprüft, wenn – etwa bei einer Scheidung – eine Seite ihn angreift. Besonders heikel ist der Ausschluss des Versorgungsausgleichs. Wenn dadurch am Ende eine Person in Altersarmut zu rutschen droht und die andere gut abgesichert bleibt, kann eine Regelung für unwirksam erklärt werden.

Die Gefahr der finanziellen Abhängigkeit

Wie Herrmann bei ihrer Tätigkeit als Familienrichterin erlebt hat, beruhen die härtesten Fälle oft auf sehr althergebrachten Rollenmustern – und manchmal auch auf Bequemlichkeit. Einer der Ehepartner kümmert sich um die Finanzen, der andere verlässt sich darauf. Einer kennt Konten, Verträge, Depots und Darlehen, der andere ungefähr den Ort, an dem die Ordner stehen. Solange die Beziehung funktioniert, scheint das eine harmlose Aufgabenteilung zu sein. Im Scheidungsfall wird es zum Problem.

Herrmann beschreibt genau diese Rollenverteilung als klassische Verwundbarkeit: Menschen, die manchmal noch nicht mal ein eigenes Konto haben, keinen Überblick über Vermögen und Verträge und kaum wissen, wovon sie im Fall einer Trennung leben würden. Ihre Antwort darauf ist unspektakulär, aber wichtig: finanzielle Bildung, Durchblick und wirtschaftliche Eigenverantwortung. Nicht aus Misstrauen gegen die Partnerschaft, sondern als Schutz vor Abhängigkeit.

Was in der Krise hilft

Und wenn die Trennung bereits im Raum steht? Dann wird aus Vorsorge Schadensbegrenzung. Besonders hart trifft eine Scheidung Menschen, die erst in der zweiten Lebenshälfte merken, wie lückenhaft ihre eigene Vorsorge ist. Aber auch dann ist nicht alles verloren. Sinnvoll ist jetzt vor allem eine schonungslose Bestandsaufnahme: Wie hoch sind die eigenen Rentenansprüche, welche Zeiten für Kindererziehung oder Pflege wurden angerechnet, welche betriebliche oder private Vorsorge gibt es, welche Fixkosten bleiben? Herrmann rät dazu, die eigene wirtschaftliche Lage nicht länger zu verdrängen, sondern aktiv zu ordnen. Denn selbst spät lassen sich noch Weichen stellen – durch eine Kontenklärung bei der Rentenversicherung, durch frühzeitige rechtliche Beratung, durch eine realistische Neuplanung der Wohn- und Lebenshaltungskosten und, wo möglich, auch durch eine längere Erwerbstätigkeit oder den Mut zur beruflichen Neuorientierung.

Text Katja Hertin

Illustration Anton Hallmann

Foto Marcus Kämpf